Questa sezione del programma consente di determinare con esattezza l’incidenza fiscale dell’assegno al coniuge (o ex coniuge).

Quando viene pagato un assegno di mantenimento al coniuge (o un assegno divorzile all’ex coniuge), chi paga riceve una detrazione fiscale mentre chi riceve paga l'imposta sul reddito incrementato (ciascuno con la sua aliquota).

ReMida calcola le imposte di chi eroga l’assegno con la deduzione dell’assegno dal reddito imponibile. Quindi effettua un secondo calcolo per determinare le imposte come se non ci fosse alcun pagamento di assegno. La differenza è il beneficio fiscale di chi paga. Vengono effettuati due distinti calcoli fiscali completi e ciò rappresenta il modo più accurato per calcolare il beneficio fiscale.

Poi ReMida fa una serie simile di calcoli anche per il coniuge che riceve l’assegno per determinare l’aggravio fiscale extra collegato all’aumento del reddito per l’assegno. Quindi viene sottratto il costo delle imposte di chi riceve per ottenere, così, la reale quantificazione dell’assegno netto.

In sintesi le operazioni compiute da ReMida Famiglia:

Va precisato che ReMida Famiglia non è un sistema specificamente destinato al calcolo degli oneri fiscali.

I calcoli fiscali eseguiti sono rigorosi e precisi, ma non costituiscono elemento per la determinazione delle imposte e nessuna responsabilità deriva all’Editore ed all’Autore della eventuale approssimazione delle somme indicate come fiscalmente dovute o detraibili.

In dettaglio ReMida, per verificare l’entità del risparmio fiscale per il coniuge che corrisponde l’assegno, svolge le seguenti operazioni:

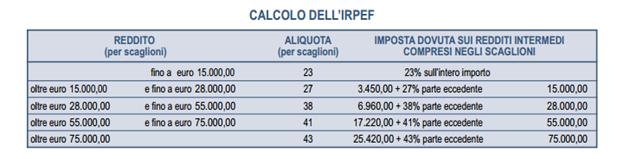

▪ sulla base del reddito imponibile indicato dall’utente si determina sia l’entità della imposta fiscale sui redditi (quale persona fisica IRPEF) sia la relativa aliquota massima applicabile;

▪ dall’imponibile, come sopra determinato, viene sottratto l’assegno di mantenimento o divorzile dovuto al coniuge. Si ottiene il nuovo imponibile, depurato dall’assegno;

▪ si effettua quindi un nuovo e diverso conteggio di ricalcolo dell’IRPEF dovuta sulla base dell’imponibile ridotto;

▪ si determina in tal modo il nuovo importo dell’imposta dovuta ed, eventualmente, la nuova aliquota massima applicabile (infatti per effetti dell’assegno versato il reddito potrebbe essere sceso, con l’applicazione di una diversa aliquota).

▪ l’operazione successiva è quella di determinare il differenziale annuale tra l’imposta che si sarebbe pagata senza l’assegno al coniuge e quella minore che si viene a pagare con l’imponibile ridotto. Il differenziale costituisce il risparmio annuale d’imposta. Tale risparmio viene distribuito su 12 mesi e si ottiene il risparmio fiscale mensile.

▪ Tale importo mensile, costituendo un risparmio per il coniuge che eroga l’assegno, può essere preso a base di un ulteriore cifra aggiuntiva volta al riequilibrio effettivo dei redditi.

ReMida prevede la facoltà dell’utente di forzare un calcolo integrativo che attribuisca al coniuge che riceve l’assegno una ulteriore somma ricevere la somma stabilita come valore netto per riequilibrare le proporzioni tra i diversi redditi.

Va considerato che il risparmio fiscale del coniuge che eroga l’assegno va coordinato con l’aggravio fiscale del coniuge che lo riceve. Infatti, il coniuge che riceve l’assegno (fatte salve le esenzioni fiscali – la c.d. “no tax area” – e la speciale esenzione dell’assegno coniugale previsto dalla normativa sulle detrazioni fiscali) è tenuto a versare le relative imposte sull’assegno corrisposto.

Re Mida calcola, in tempo reale, il risultato di tale maggior aggravio fiscale.

Non solo, ma ridetermina, immediatamente dopo, la nuova incidenza fiscale anche con riferimento all’importo dell’assegno maggiorato dalla eventuale cifra integrativa.

Selezionando la seconda scheda del modulo assegno per il coniuge compare la maschera Calcolo dell’assegno per il coniuge con correttivo fiscale

Come si è indicato sopra, l’assegno erogato al coniuge è soggetto a un particolare regime fiscale: per l’obbligato costituisce onere deducibile dal reddito imponibile e ottiene quindi un significativo risparmio fiscale (in pratica la quantità percentuale dell'assegno riferito alla sua aliquota massima fiscale); per il beneficiario costituisce invece un reddito assimilato a quelli di lavoro dipendente ai sensi dell'articolo 50, 1° comma, lettera i) del TUIR ed è soggetto a tassazione.

Da ciò consegue che l'assegno individuato sulla sola base delle percentuali di reddito non rappresenta l’importo concretamente erogato per nessuna delle due parti in quanto l’obbligato, attraverso il risparmio fiscale, non perde l’intera somma stabilita mentre il beneficiario, attraverso l’onere fiscale, non consegue l’intera somma stabilita.

Il sistema quindi propone un correttivo che ripristina la proporzione reddituale fissata in sede di determinazione dell’assegno, individuando la somma supplementare necessaria a eliminare gli effetti del regime fiscale.

Un esempio aiuta a chiarire il meccanismo

Attraverso la schermata precedente è stato individuato l’assegno “base” strutturato sulla percentuale dei rispettivi redditi, punto di partenza del modulo in esame