Esaminiamo la parte di schermata relativa al coniuge che corrisponde l’assegno mensile

La regola applicata è quella per cui sono deducibili dal reddito di chi le eroga le somme corrisposte al coniuge, anche se residente all'estero, a seguito di separazione legale ed effettiva, o di scioglimento o di annullamento del matrimonio, o cessazione degli effetti civili del matrimonio, stabiliti da un provvedimento dell'Autorità giudiziaria (art. 10, comma 1, lettera c del TUIR).

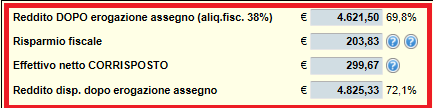

Il coniuge che eroga l'assegno deduce tale importo dal reddito imponibile e ottiene quindi un risparmio fiscale (in pratica la quantità percentuale dell'assegno riferito alla sua aliquota massima fiscale).

Nell’esempio:

il valore 203,83 è il risparmio fiscale ottenuto dall’obbligato per effetto dell’erogazione dell’assegno con riferimento alla sua aliquota fiscale (il programma tiene già conto dell'importo “supplementare” che aumenta l'importo monetario versato, ma aumenta anche il risparmio fiscale).

Il coniuge eroga quindi un importo solo nominalmente corrispondente all’assegno stabilito ma in concreto, tenendo conto del suo effettivo risparmio fiscale, versa una cifra inferiore.

Senza alcun aggravio il coniuge può, quindi, erogare una cifra supplementare che viene indicata come "correttivo fiscale" nel riquadro sottostante.

In pratica il coniuge obbligato dovrà versare una somma integrativa che equilibri sia il suo vantaggio fiscale sia l'aggravio fiscale subito dall'altro coniuge; sulla base del regime fiscale l’assegno “corretto”, sebbene nominalmente superiore, corrisponderà in concreto all’importo stabilito. L’utente può arrotondare l’importo utilizzando l’apposita casella.