Passiamo ad esaminare la parte di schermata relativa al coniuge che riceve l’assegno mensile

La regola base fiscale è quella che gli assegni periodici corrisposti al coniuge (separazione legale, divorzio o annullamento del matrimonio) sono considerati redditi assimilati a quelli di lavoro dipendente ai sensi dell'articolo 50, 1° comma, lettera i) del TUIR. Consegue che l'assegno, se non ci fossero dei correttivi fiscali, porterebbe ad un onere fiscale corrispondente alla aliquota fiscale applicabile al coniuge a cui viene corrisposto l’assegno.

Il coniuge che riceve l'assegno nominale è quindi tenuto al pagamento delle imposte con un quantificabile aggravio fiscale che riduce in concreto, la somma ricevuta.

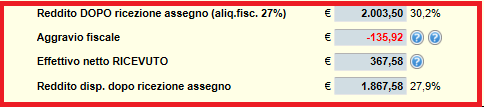

Nell’esempio:

Il valore – 135,92 è l'aggravio fiscale ottenuto con riferimento alla aliquota fiscale del coniuge che riceve (il programma tiene già conto dell'importo “supplementare” che aumenta l'importo monetario ricevuto, ma aumenta anche l’aggravio fiscale).