Il coniuge che percepisce l’assegno di mantenimento o divorzile, a differenza dell’altro coniuge che può dedurre gli assegni erogati dal proprio reddito, somma tali assegni con il proprio eventuale reddito, e deve corrispondere le relative imposte, ma può usufruire, a certe condizioni, di una detrazione fiscale basata sul proprio reddito complessivo.

Tale detrazione riduce l’imposta lorda e consente una riduzione dell’imposta Irpef effettivamente da pagare (la detrazione è decrescente all'aumentare del reddito complessivo).

Va immediatamente evidenziato che tale detrazione è incompatibile con eventuali altri redditi da lavoro dipendente. In tale caso le detrazioni spettano una sola volta a tale titolo e non possono essere duplicate.

La disciplina è dettata dalla Legge finanziaria 2008 (legge 24-12-2007 n. 244) che , con apposita modifica all'art. 13 del TUIR, ha ridotto in parte l’onere fiscale sull’assegno di mantenimento del coniuge realizzando una “detrazione di imposta”.

In pratica è stato disposto che se alla formazione del reddito complessivo concorrono gli assegni periodici corrisposti dal coniuge (o ex coniuge) vada attribuita una detrazione di imposta di misura pari a quella prevista dall'art. 13, comma 3, del TUIR (D.P.R. 22 dicembre 1986 n.927), per i titolari di pensione di età inferiore ai 75 anni.

Detta detrazione non è cumulabile con le altre previste per spese di produzione (in pratica non è compatibile se il coniuge percepisce altri redditi da lavoro dipendente) e non va rapportata ad alcun periodo dell'anno.

Nel dettaglio.

Vediamo nel dettaglio la complessa disciplina (va evidenziato che il sistema ReMida Famiglia effettua automaticamente tutti i calcoli applicando le relative regole).

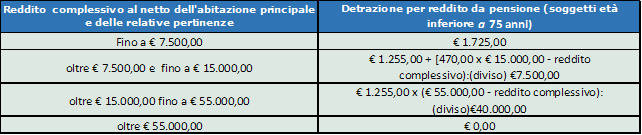

Se il reddito complessivo del coniuge percettore dell’assegno periodico non è superiore a €7.500, la detrazione fiscale spettante è pari a 1.725 euro. A differenza del reddito derivante da pensione, la misura della detrazione non è rapportata ai mesi in cui il coniuge incassa gli assegni nell’anno oggetto del calcolo d’imposta.

Se il reddito complessivo del coniuge che percepisce l’assegno periodico di mantenimento (con esclusione dell’assegno di mantenimento per i figli), invece, è una cifra tra € 7.500 ed € 15.000, la misura della detrazione è di € 1 .255, aumentata di una ulteriore cifra che va da zero fino ad un massimo di € 470. Tale cifra ulteriore, nello specifico, si calcola moltiplicando € 470 per il rapporto tra la cifra ottenuta con la sottrazione € 1 5.000 meno il proprio reddito complessivo, e la cifra di € 7.500 (es. se il reddito è € 12.000, avremo la detrazione di € 1.255, aumentata della cifra di € 188,00 risultato della moltiplicazione di € 470 per 0,4 che è il risultato del rapporto €1 5.000-€1 2.000 / € 7.500. Detrazione totale € 1 .443).

Se il reddito complessivo del coniuge percettore dell’assegno è superiore a € 15.000 ma non è € 55.000, la misura della detrazione di € 1.255 è proporzionalmente ridotta in base al rapporto tra la cifra ottenuta con la sottrazione tra € 55.000 e il proprio reddito complessivo, e la cifra di € 40.000

Esempio (es. se il reddito è € 30.000, avremo la detrazione di € 784,87 ottenuta moltiplicando € 1.255 per 0,625 risultato del rapporto € 55.000 - €30.000 / € 40.000. Detrazione totale € 784,87).

Si tratta di una detrazione d'imposta decrescente all'aumentare del reddito complessivo (al netto dell'abitazione principale e relative pertinenze) strutturata come di seguito schematizzato:

La detrazione di imposta prevista dalla legge a favore dei coniugi separati o divorziati percettori dell’assegno periodico è finalizzata a dare un ulteriore sostegno economico e presuppone che il coniuge percettore non percepisca redditi di lavoro dipendente. La detrazione a favore dei percettori degli assegni periodici di mantenimento non è cumulabile con le altre detrazioni previste dall’art. 1 3 del TUIR e si tratta proprio delle medesime detrazioni per il lavoro dipendente. In pratica se il coniuge che percepisce l’assegno è lavoratore dipendente non potrà utilizzare in alcun modo la detrazione di imposta.

La scelta della detrazione.

Il coniuge percettore di assegno di mantenimento che abbia un proprio lavoro e quindi un proprio reddito derivante dal lavoro dipendente deve valutare la convenienza a richiedere le detrazioni per tale categoria di redditi; scegliere quindi se optare per la detrazione fiscale per lavoro dipendente di cui al comma 1 dell’art. 1 3 del TUIR o per la detrazione d’imposta per i percettori di assegni periodici di cui al comma 5-bis dello stesso articolo. La scelta va poi comunicata al proprio datore di lavoro se si vuole ottenere il conguaglio fiscale di fine anno senza la presentazione della dichiarazione dei redditi.

Detrazione sugli assegni spettante in misura piena.

E’ bene precisare che la detrazione prevista dal comma 5-bis dell’art. 1 3 del TUIR a favore dei coniugi percettori di assegni periodici di mantenimento spetta sempre in misura piena. Cioè non è da rapportare al periodo di percezione dell’assegno nell’anno, quindi il calcolo della detrazione fiscale per i percettori di assegni si differenzia per questo dal calcolo per i pensionati con meno di 75 anni.