Il modulo Capitalizzazione assegno permette di capitalizzare (con una formula della matematica finanziaria) la misura periodica dell'assegno di mantenimento.

In conformità all’articolo 5 comma 8 della Legge n. 898 del 1970 (“su accordo delle parti la corresponsione può avvenire in un'unica soluzione ove questa sia ritenuta equa dal Tribunale: in tal caso non può essere proposta alcuna successiva domanda di contenuto economico."), il sistema permette anche di capitalizzare l’assegno per un periodo predeterminato o per la durata “presunta” della vita del beneficiario ricavata in base alle tabelle di mortalità redatte dall’ISTAT.

La funzione di Capitalizzazione assegno o calcolo per la capitalizzazione dell'assegno periodico in unica soluzione (c.d. "una tantum") permette di determinare, in base a una precisa formula finanziaria, quale sia la somma capitale equivalente a un assegno periodico (per un certo numero di anni e ad un tasso di interesse stimato). Per utilizzare la formula finanziaria di capitalizzazione è indispensabile indicare il tasso di interesse annuo stimato. Tale stima viene effettuata in relazione alle aspettative dell'economia e dei tassi finanziari di rendimento. Una soluzione semplificata è quella di inserire il tasso di interesse legale, ovvero il tasso di rendimento dei titoli di Stato poliennali.

Selezionando il tasto Capitalizzazione assegno si apre la seguente schermata:

Il sistema consente la capitalizzazione a tempo determinato o a durata presunta

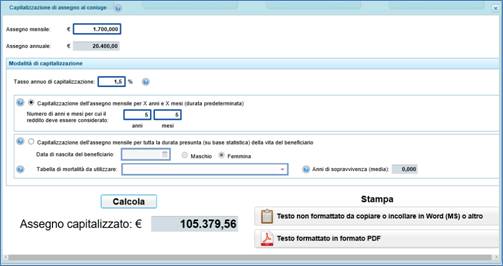

Selezionando capitalizzazione dell’assegno a durata predeterminata il sistema effettua la capitalizzazione per uno specifico periodo temporale specificatamente indicato in anni e mesi.

La capitalizzazione è una funzione finanziaria (denominata Valore Attuale = VA) per la quale una rendita futura che si protrarrebbe per un certo numero di anni e di mesi, viene valorizzata alla data odierna e liquidata.

L'utente deve indicare il periodo di tempo da considerare, espresso in anni e mesi, e quindi inserire il tasso annuo d’interesse da applicare alla capitalizzazione. Il risultato dell'operazione compare immediatamente nell'ultima casella in fondo.

La formula finanziaria applicata è la seguente: Reddito annuale * (1 - (1 + tasso annuo%)^-Anni) / tasso annuo%. Nell’esempio in base a tale formula i calcoli sono i seguenti. L'assegno mensile è di € 1.700,00 (€ 20.400,00 all'anno). Viene indicato come tasso tendenziale stimato quello del 1,5% annuale. La capitalizzazione è relativa all'arco temporale di 5 anni e 5 mesi. Al tasso del 1,5% annuo la somma della capitalizzazione alla data odierna è di € 105.379,56.

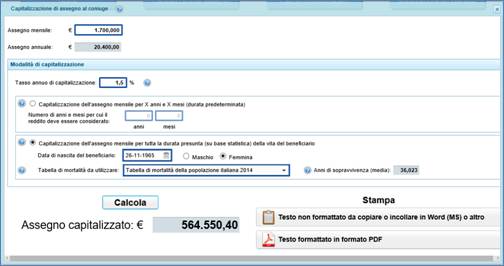

Selezionando la capitalizzazione dell’assegno per tutta la durata presunta il sistema permette di far calcolare il periodo temporale di riferimento in relazione alle aspettative di vita del beneficiario, sulla base delle tavole di mortalità dell'ISTAT che indicano la probabile aspettativa di vita della popolazione (le tabelle vengono aggiornate, in genere, con frequenza annuale).

Occorre inserire l'età del beneficiario dell'assegno e la durata viene calcolata automaticamente in base alla tabella ISTAT delle medie nazionali di speranza di vita (rappresenta il numero medio di anni che restano da vivere ai sopravviventi all'età x). Il risultato dell'operazione compare immediatamente nell'ultima casella in fondo.

La formula finanziaria è la seguente: Reddito annuale * (1 - (1 + tasso annuo%)^-Anni) / tasso annuo%. Nell’esempio in base a tale formula i calcoli sono i seguenti. L'assegno mensile è di € 1.700,00 (€ 20.400,00 all'anno). Viene indicato come tasso tendenziale stimato quello del 1,5% annuale. La capitalizzazione viene effettuata per la durata "presunta" della vita del beneficiario ricavata in base alle tabelle di mortalità redatte dall'Istituto Nazionale di Statistica. Tali tabelle permettono di calcolare il periodo temporale di riferimento in relazione alle aspettative di vita del beneficiario; le tavole di mortalità dell'ISTAT indicano la probabile aspettativa di vita della popolazione rappresentata dal numero medio di anni che restano da vivere (le tabelle vengono aggiornate, in genere, con frequenza annuale). La data di nascita del beneficiario è il 26-11-1965; la sua aspettativa di vita viene calcolata dall'ISTAT in anni 36,023 (le cifre intere sono gli anni, mentre la parte decimale è il periodo di mesi e giorni rapportati a valori decimali). La tabella di mortalità utilizzata è "Tabella di mortalità della popolazione italiana 2014". Al tasso del 1,5% annuo la somma della capitalizzazione alla data odierna è di € 564.550,40.

ReMida Famiglia consente inoltre di stampare il calcolo effettuato sia in formato pdf che in Word.